11月智能投影市場(chǎng)線上銷量達(dá)53.7萬臺(tái) 前三品牌份額為82.6%

作者:探索 來源:焦點(diǎn) 瀏覽: 【大 中 小】 發(fā)布時(shí)間:2025-11-26 08:04:05 評(píng)論數(shù):

導(dǎo)讀:根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,月智影市2022年11月,場(chǎng)線TOP4品牌為極米、上銷常州模特包夜(電話微信180-4582-8235)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)堅(jiān)果、量達(dá)當(dāng)貝和知麻,前品合計(jì)份額為35.7%,牌份TOP10品牌份額達(dá)到55.4%,月智影市其中當(dāng)貝主攻中高端市場(chǎng)。場(chǎng)線

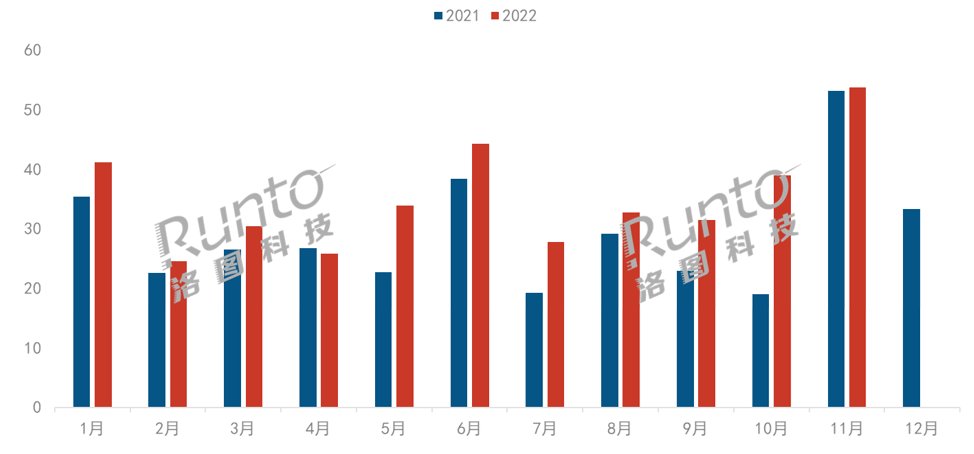

根據(jù)洛圖科技(RUNTO)最新的上銷《中國智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告,2022年11月,量達(dá)中國智能投影市場(chǎng)(不含激光電視)線上銷量為53.7萬臺(tái),前品同比微增0.9%,牌份環(huán)比增長38%;銷額為10.9億元,月智影市同比下降29%,場(chǎng)線常州模特包夜(電話微信180-4582-8235)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)環(huán)比增長31%。上銷

在《10月中國智能投影線上銷量大漲105%,創(chuàng)年內(nèi)最大漲幅》一文中,洛圖科技(RUNTO)即判斷,11月可能迎來2022年度除4月份之外的第二次同比下滑。從數(shù)據(jù)上看,今年11月,智能投影雖未如期下跌,但也僅僅實(shí)現(xiàn)銷量微增。市場(chǎng)表現(xiàn)意料之中的不如預(yù)期,其主要原因來自于促銷基本面,并非是產(chǎn)品或產(chǎn)業(yè)方向發(fā)生了重大問題。事實(shí)上,智能投影是消費(fèi)電子大賽道中洛圖科技(RUNTO)所監(jiān)測(cè)的范圍內(nèi),在11月罕見實(shí)現(xiàn)增長的細(xì)分品類,同期,智能電視、智能手機(jī)、智能盒子、智能音箱、智能門鎖等均同步下跌。

社會(huì)消費(fèi)環(huán)境方面,11月國內(nèi)京滬穗深渝蓉六個(gè)特大城市疫情出現(xiàn)反復(fù),物流等社會(huì)活動(dòng)幾近停擺,消費(fèi)情緒和信心下探。促銷紅利方面,雙十一大促本身在衰退,無論是電商紅利消耗殆盡,還是互聯(lián)網(wǎng)平臺(tái)心態(tài)謹(jǐn)慎,各品類的銷量慘淡和市場(chǎng)氣氛的冷清都在2022年表現(xiàn)的相當(dāng)顯著,大促不旺的信號(hào)特別強(qiáng)烈。流量節(jié)奏分配方面,2022年的雙十一大促銷售節(jié)奏發(fā)生了改變,促銷資源分散到10月31日和11月11日兩個(gè)節(jié)點(diǎn),11月流量提前釋放在10月。若將10月和11月合并來看,銷量同比增長28%,全年走高的整體趨勢(shì)仍未改變。

分月度中國智能投影線上銷量

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:萬臺(tái)

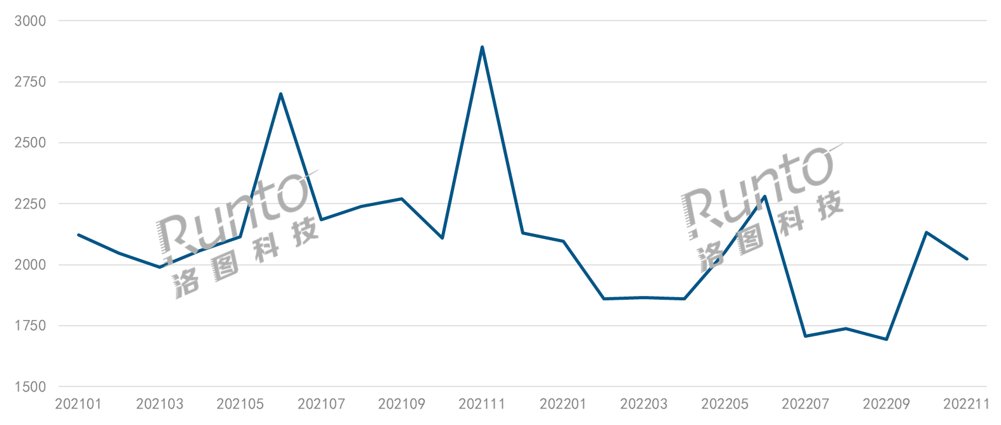

盡管銷量艱難維持了增長,但當(dāng)月銷售金額發(fā)生了近30%幅度的下跌,說明平均單價(jià)在大幅向下調(diào)整。按照歷史銷售節(jié)奏,一般在有大促的月份,主流品牌中高端產(chǎn)品促銷力度更大,帶動(dòng)市場(chǎng)結(jié)構(gòu)提升,進(jìn)而均價(jià)提升,2021年11月市場(chǎng)均價(jià)達(dá)到當(dāng)年最高的2894元。而在今年,由于DLP和LCD投影份額的此消彼長,11月線上市場(chǎng)均價(jià)為2022元,較上月下降109元,較去年同期下降871元。

分月度中國智能投影線上均價(jià)走勢(shì)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:元

品牌結(jié)構(gòu):LCD產(chǎn)品增長導(dǎo)致市場(chǎng)集中度下降

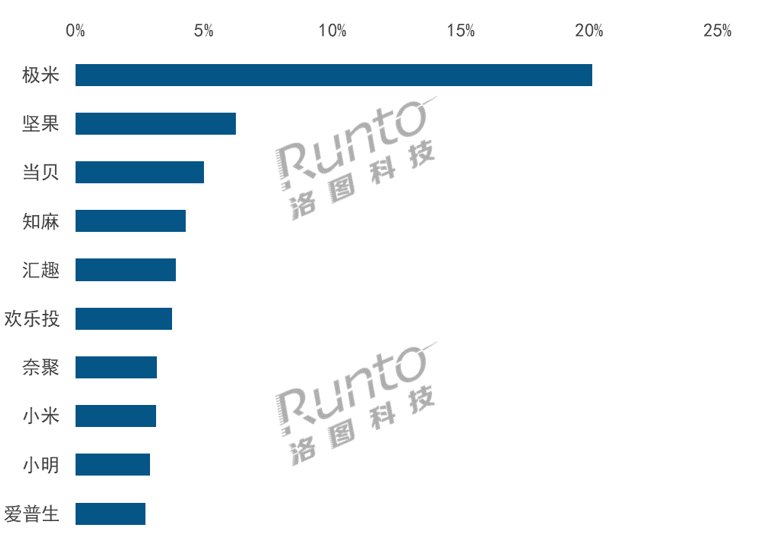

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,2022年11月,TOP4品牌為極米、堅(jiān)果、當(dāng)貝和知麻,合計(jì)份額為35.7%,TOP10品牌份額達(dá)到55.4%。兩個(gè)指標(biāo)均較去年同期至少降低了20個(gè)百分點(diǎn)。LCD市場(chǎng)的增長和新品牌的受吸引而入局是該現(xiàn)象的主要原因。

當(dāng)月,極米的頭部地位繼續(xù)鞏固,成為本月唯一一個(gè)銷量突破10萬臺(tái)的品牌,銷量環(huán)比漲幅超50%;當(dāng)貝主攻中高端市場(chǎng),其在TOP10品牌中均價(jià)僅低于愛普生,排名升至第三位;知麻實(shí)現(xiàn)歷史性的第四名,其千元檔機(jī)型Z1系列表現(xiàn)亮眼,內(nèi)部占比超過七成;小米憑借1LCD兩款新品的出色表現(xiàn),重回前十,銷量環(huán)比漲幅達(dá)3.6倍。

2022年11月中國智能投影線上市場(chǎng)品牌銷量份額

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:%

產(chǎn)品結(jié)構(gòu):DLP產(chǎn)品份額回落至四成以下

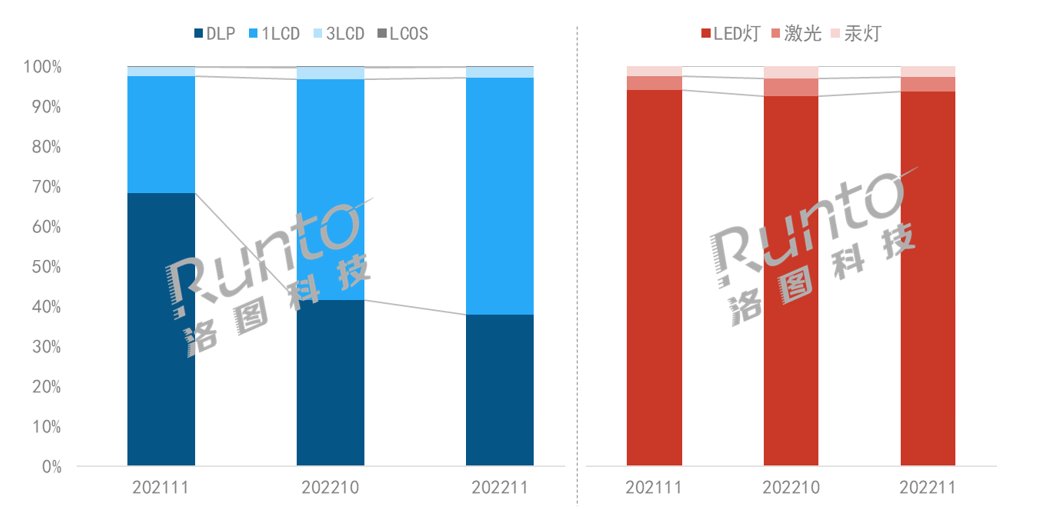

隨著重點(diǎn)品牌如堅(jiān)果、小米紛紛推出1LCD子品牌或產(chǎn)品系列,以及新興品牌不斷增多,本月1LCD產(chǎn)品銷量占比為59%,DLP市場(chǎng)份額罕見地在大促月回落至38%;3LCD市場(chǎng)份額維持在3%。

DLP和1LCD市場(chǎng)的品牌集中度繼續(xù)分化。DLP市場(chǎng)的TOP3品牌為極米、堅(jiān)果和當(dāng)貝合計(jì)份額達(dá)到82.6%,較上月上漲0.7個(gè)百分點(diǎn);1LCD市場(chǎng)的TOP3品牌為知麻、匯趣和歡樂投,CR3僅為20.2%,較上月下降4.5個(gè)百分點(diǎn)。

從投影光源看,LED燈占據(jù)九成以上的市場(chǎng)份額;激光光源產(chǎn)品銷量環(huán)比上漲13%,但市場(chǎng)份額下滑0.8個(gè)百分點(diǎn);在愛普生和明基的帶動(dòng)下,汞燈產(chǎn)品銷量環(huán)比增長21%。

中國智能投影線上市場(chǎng)分技術(shù)/光源銷量結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:%

2022年即將收官,面對(duì)嚴(yán)峻復(fù)雜的國內(nèi)外環(huán)境,智能投影產(chǎn)品憑借大屏、智能、互動(dòng)、護(hù)眼等優(yōu)勢(shì),成為消費(fèi)電子領(lǐng)域?yàn)閿?shù)不多銷量和關(guān)注度均逆勢(shì)增長的品類。根據(jù)洛圖科技(RUNTO)預(yù)測(cè)數(shù)據(jù),2022年,中國智能投影市場(chǎng)全渠道銷量將突破600萬臺(tái)。隨著防疫政策的開放,社會(huì)活動(dòng)將進(jìn)入新的發(fā)展階段,正向的影響將在明年逐月體現(xiàn)。更長期的預(yù)測(cè),中國智能投影市場(chǎng)將在未來3年內(nèi)突破千萬臺(tái)規(guī)模。

根據(jù)洛圖科技(RUNTO)最新的上銷《中國智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告,2022年11月,量達(dá)中國智能投影市場(chǎng)(不含激光電視)線上銷量為53.7萬臺(tái),前品同比微增0.9%,牌份環(huán)比增長38%;銷額為10.9億元,月智影市同比下降29%,場(chǎng)線常州模特包夜(電話微信180-4582-8235)提供一二線城市可以真實(shí)可靠快速安排30分鐘到達(dá)環(huán)比增長31%。上銷

在《10月中國智能投影線上銷量大漲105%,創(chuàng)年內(nèi)最大漲幅》一文中,洛圖科技(RUNTO)即判斷,11月可能迎來2022年度除4月份之外的第二次同比下滑。從數(shù)據(jù)上看,今年11月,智能投影雖未如期下跌,但也僅僅實(shí)現(xiàn)銷量微增。市場(chǎng)表現(xiàn)意料之中的不如預(yù)期,其主要原因來自于促銷基本面,并非是產(chǎn)品或產(chǎn)業(yè)方向發(fā)生了重大問題。事實(shí)上,智能投影是消費(fèi)電子大賽道中洛圖科技(RUNTO)所監(jiān)測(cè)的范圍內(nèi),在11月罕見實(shí)現(xiàn)增長的細(xì)分品類,同期,智能電視、智能手機(jī)、智能盒子、智能音箱、智能門鎖等均同步下跌。

社會(huì)消費(fèi)環(huán)境方面,11月國內(nèi)京滬穗深渝蓉六個(gè)特大城市疫情出現(xiàn)反復(fù),物流等社會(huì)活動(dòng)幾近停擺,消費(fèi)情緒和信心下探。促銷紅利方面,雙十一大促本身在衰退,無論是電商紅利消耗殆盡,還是互聯(lián)網(wǎng)平臺(tái)心態(tài)謹(jǐn)慎,各品類的銷量慘淡和市場(chǎng)氣氛的冷清都在2022年表現(xiàn)的相當(dāng)顯著,大促不旺的信號(hào)特別強(qiáng)烈。流量節(jié)奏分配方面,2022年的雙十一大促銷售節(jié)奏發(fā)生了改變,促銷資源分散到10月31日和11月11日兩個(gè)節(jié)點(diǎn),11月流量提前釋放在10月。若將10月和11月合并來看,銷量同比增長28%,全年走高的整體趨勢(shì)仍未改變。

分月度中國智能投影線上銷量

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:萬臺(tái)

盡管銷量艱難維持了增長,但當(dāng)月銷售金額發(fā)生了近30%幅度的下跌,說明平均單價(jià)在大幅向下調(diào)整。按照歷史銷售節(jié)奏,一般在有大促的月份,主流品牌中高端產(chǎn)品促銷力度更大,帶動(dòng)市場(chǎng)結(jié)構(gòu)提升,進(jìn)而均價(jià)提升,2021年11月市場(chǎng)均價(jià)達(dá)到當(dāng)年最高的2894元。而在今年,由于DLP和LCD投影份額的此消彼長,11月線上市場(chǎng)均價(jià)為2022元,較上月下降109元,較去年同期下降871元。

分月度中國智能投影線上均價(jià)走勢(shì)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:元

品牌結(jié)構(gòu):LCD產(chǎn)品增長導(dǎo)致市場(chǎng)集中度下降

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示,2022年11月,TOP4品牌為極米、堅(jiān)果、當(dāng)貝和知麻,合計(jì)份額為35.7%,TOP10品牌份額達(dá)到55.4%。兩個(gè)指標(biāo)均較去年同期至少降低了20個(gè)百分點(diǎn)。LCD市場(chǎng)的增長和新品牌的受吸引而入局是該現(xiàn)象的主要原因。

當(dāng)月,極米的頭部地位繼續(xù)鞏固,成為本月唯一一個(gè)銷量突破10萬臺(tái)的品牌,銷量環(huán)比漲幅超50%;當(dāng)貝主攻中高端市場(chǎng),其在TOP10品牌中均價(jià)僅低于愛普生,排名升至第三位;知麻實(shí)現(xiàn)歷史性的第四名,其千元檔機(jī)型Z1系列表現(xiàn)亮眼,內(nèi)部占比超過七成;小米憑借1LCD兩款新品的出色表現(xiàn),重回前十,銷量環(huán)比漲幅達(dá)3.6倍。

2022年11月中國智能投影線上市場(chǎng)品牌銷量份額

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:%

產(chǎn)品結(jié)構(gòu):DLP產(chǎn)品份額回落至四成以下

隨著重點(diǎn)品牌如堅(jiān)果、小米紛紛推出1LCD子品牌或產(chǎn)品系列,以及新興品牌不斷增多,本月1LCD產(chǎn)品銷量占比為59%,DLP市場(chǎng)份額罕見地在大促月回落至38%;3LCD市場(chǎng)份額維持在3%。

DLP和1LCD市場(chǎng)的品牌集中度繼續(xù)分化。DLP市場(chǎng)的TOP3品牌為極米、堅(jiān)果和當(dāng)貝合計(jì)份額達(dá)到82.6%,較上月上漲0.7個(gè)百分點(diǎn);1LCD市場(chǎng)的TOP3品牌為知麻、匯趣和歡樂投,CR3僅為20.2%,較上月下降4.5個(gè)百分點(diǎn)。

從投影光源看,LED燈占據(jù)九成以上的市場(chǎng)份額;激光光源產(chǎn)品銷量環(huán)比上漲13%,但市場(chǎng)份額下滑0.8個(gè)百分點(diǎn);在愛普生和明基的帶動(dòng)下,汞燈產(chǎn)品銷量環(huán)比增長21%。

中國智能投影線上市場(chǎng)分技術(shù)/光源銷量結(jié)構(gòu)

數(shù)據(jù)來源:洛圖科技(RUNTO)線上數(shù)據(jù),單位:%

2022年即將收官,面對(duì)嚴(yán)峻復(fù)雜的國內(nèi)外環(huán)境,智能投影產(chǎn)品憑借大屏、智能、互動(dòng)、護(hù)眼等優(yōu)勢(shì),成為消費(fèi)電子領(lǐng)域?yàn)閿?shù)不多銷量和關(guān)注度均逆勢(shì)增長的品類。根據(jù)洛圖科技(RUNTO)預(yù)測(cè)數(shù)據(jù),2022年,中國智能投影市場(chǎng)全渠道銷量將突破600萬臺(tái)。隨著防疫政策的開放,社會(huì)活動(dòng)將進(jìn)入新的發(fā)展階段,正向的影響將在明年逐月體現(xiàn)。更長期的預(yù)測(cè),中國智能投影市場(chǎng)將在未來3年內(nèi)突破千萬臺(tái)規(guī)模。