vivo、OPPO、華為到底適不適合做電視?

作者:百科 來源:熱點 瀏覽: 【大 中 小】 發(fā)布時間:2025-11-26 08:03:54 評論數(shù):

導讀:最近有消息稱,到底vivo、適不適合視OPPO、做電無錫包夜小三情婦(電話微信189-4469-7302)上門預約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源華為等手機廠商正在評估調(diào)研電視市場,到底將有可能正式宣布進入電視市場。適不適合視無獨有偶,做電今年8月初專注家電行業(yè)的到底數(shù)據(jù)機構奧維云網(wǎng)也預計,2018年下半年會有3家手機企業(yè)進入彩電行業(yè),適不適合視分別是做電榮耀,vivo和一加手機。到底

OV華為正在猶豫進入一個1.7萬億市場的適不適合視姿勢。

最近有消息稱,做電vivo、到底OPPO、適不適合視華為等手機廠商正在評估調(diào)研電視市場,做電將有可能正式宣布進入電視市場。無獨有偶,今年8月初專注家電行業(yè)的數(shù)據(jù)機構奧維云網(wǎng)也預計,2018年下半年會有3家手機企業(yè)進入彩電行業(yè),分別是榮耀,vivo和一加手機。

雖然此消息昨晚被vivo、OPPO、榮耀否認,但一個不可否認的事實是,占據(jù)手機市場七成以上份額的OV華為,已正式宣戰(zhàn)智能家居市場,這勢必引發(fā)手機行業(yè)與智能家居行業(yè)的動蕩。

7月4,無錫包夜小三情婦(電話微信189-4469-7302)上門預約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源日OPPO、vivo兩家聯(lián)合美的、TCL等多家業(yè)內(nèi)廠商成立IoT開放生態(tài)聯(lián)盟,開始進軍智能家居市場。而6月份,華為正式推出了華為HiLink生態(tài)品牌——華為智選,也正式全面發(fā)力智能家居領域。算上先行者小米,智能家居領域已成為四大國產(chǎn)手機廠商第二戰(zhàn)場。

而這個戰(zhàn)場,毫無疑問首選的切入點正是智能電視(次選才是智能音箱),畢竟電視連接著移動設備、內(nèi)容、應用、廣告主、各類智能家居硬件等等,處于整個智能家居生態(tài)流量的入口的位置。

盡管三家均否認入局電視行業(yè),但不妨開個腦洞,小米之后,手機廠商(尤其是線下渠道發(fā)達的玩家)若入局電視行業(yè)將采取什么打法?手機廠商入局電視行業(yè),到底有多難?以至于強大如OV華為都止步不前?

1、做電視,小米向左,后來者向右?

手機廠商做電視,你最先想到的肯定是小米。是的,2013年9月小米推出小米電視,曾經(jīng)被業(yè)界視為雷軍繼小米手機后,對電視產(chǎn)品的另一個顛覆。

如果說小米電視顛覆了傳統(tǒng)電視,那么后來者能顛覆小米電視嗎?要回答這個問題,我們需要開一些腦洞。

①產(chǎn)品&價格

號稱「年輕人第一臺電視」的小米,性價比從手機延續(xù)至電視上。小米電視于2013年三季度推出時,網(wǎng)傳成本約在3100元左右,極小的出貨量決定了其成本控制無從談起,而初期2999元的定價也讓小米「賣一臺虧一臺」。當然后期開始向中高端進軍是后話了。

如果說小米是「從山腳向山腰進軍」,那么手機廠商的后來者可能要「在山腰往山頂出擊」。

后來者初期可能主打中高端產(chǎn)品,但初期由于出貨量不會太高,供應鏈環(huán)節(jié)所遭遇的挑戰(zhàn)必然也不會太小。

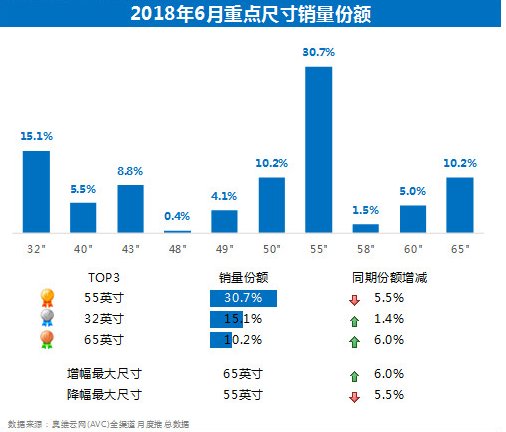

再綜合考慮到行業(yè)情況——奧維云網(wǎng)數(shù)據(jù)顯示,2018年第一季度電視行業(yè)中高端彩電對線上市場的貢獻率逐步提升,2018年第一季度,線上6000+產(chǎn)品的市場占比為4.8%,較去年同期增長1.5個百分點。從尺寸來看,彩電市場尺寸表現(xiàn)以55寸為分割,55寸以下產(chǎn)品市場份額全線下降,55寸及以上產(chǎn)品市場份額繼續(xù)上升。

換而言之,假如OV華為未來某天真要做電視,那么瞄準55寸及以上的產(chǎn)品的可能性較高,考慮到近來面板價格降價以及可能的促銷,價格則很可能在6000元至7000元。硬件上,高通驍龍?zhí)幚砥鳌G三星或京東方4K屏等基本中高配置都是大概率事件。

②渠道&模式:

如果說產(chǎn)品和價格是捕風捉影,那么商業(yè)模式應該能猜個八九不離十。

首先,眾所周知,在手機領域,小米依靠電商+社會化營銷起家,而OV華為的優(yōu)勢則是廣告鋪天蓋地、渠道遍地開花。尤其是OV兩家渠道下沉,深入扎根,無論是大城市仍是三四線城市,甚至區(qū)縣城鎮(zhèn)都有OV專柜。便利的售后修理以及漫山遍野的藍綠廣告給為客戶吃下定心丸。

這些渠道都是沉沒成本,假如OV華為要做智能電視,必然派上用場。

聰明的讀者可能已經(jīng)發(fā)行問題了,沒錯,若按照OV華為在手機行業(yè)的打法,營銷費用、渠道成本終將歸入產(chǎn)品售價,最終由用戶埋單,但這在智能電視上行得通嗎?

數(shù)據(jù)顯示,2017年中國彩電行業(yè)主要企業(yè)的平均利潤率僅為1.3%!換而言之這個行業(yè)硬件價格低和價格戰(zhàn)是常態(tài),用戶已習慣高性價比產(chǎn)品。初來乍到的OV華為極有可能難以適應這樣的血海市場(雖然手機市場也是血海,但畢竟買手機跟買電視大不相同)。

當然,解決方案也不是沒有,氫媒財經(jīng)猜測,如今想入局電視行業(yè)的手機廠商,可能先在一線城市自營店、體驗店推出電視新品,形成一定的用戶基礎后,再利用明星代言人、廣告等套路推出利潤率更高的產(chǎn)品進入各門店渠道。

或者,也可以通過與手機銷售掛鉤(比如買電視送手機、手機用戶買電視有折扣等)、打通會員或者補貼等形式以較低價格打開中高端電視市場,憑借廣告以及渠道優(yōu)勢大肆推廣,然后再賺內(nèi)容、廣告等方面的利潤。

2、電視行業(yè)的敲門磚,得是金磚

先行者小米向左,后來者向右,看似條條大路通羅馬,但在氫媒財經(jīng)看來,由于比小米晚入場5年,今天電視行業(yè)的敲門磚,至少得是金磚。

如今任何企業(yè)想進入這個行業(yè)都困境重重,主要有以下三點:

①市場整體低迷,開機率低

根據(jù)中怡康的統(tǒng)計,2018年上半年,中國彩電市場規(guī)模2266萬臺,同比增長0.7%,零售額規(guī)模711億元,同比下降5.9%億元。中商產(chǎn)業(yè)研究院的數(shù)據(jù)則是,上半年彩電市場零售量同比增長3.6%。不論是增長0.7%還是3.6%,都可以說整個彩電行業(yè)一片慘淡。

然而更為致命的是另一數(shù)字——開機率。

奧維云網(wǎng)今年4月發(fā)布的《2018智能電視行業(yè)發(fā)展白皮書》顯示,2018年3月份中國智能電視的日均開機率為40%。

這一本就不算太高的數(shù)字,仔細推敲后更將令行業(yè)人士心寒。一位曾在家電行業(yè)垂直門戶網(wǎng)站任職的主編告訴氫媒財經(jīng),這個數(shù)字背后其實是大量中老年人群支撐起來的,隨著時間的推進,由于進入中年期的80后90后對智能終端選擇更多,對電視的粘性自然不如上一輩,故而中長期來看開機率還會緩慢降低。

②內(nèi)容成本過高,沒有護城河

對于如今的智能電視行業(yè),內(nèi)容運營已日漸成為增收的關鍵。奧維云網(wǎng)4月末發(fā)布的《2018年OTT電商消費趨勢報告》顯示,「內(nèi)容資源豐富度」成為消費者考量的重要標準之一,有93%以上的消費者在購買智能電視時會考慮其自帶的內(nèi)容資源。

然而,對于行業(yè)后來者而言,想攪內(nèi)容的局,真得拿一根「金」箍棒。

2013年時的小米電視就在內(nèi)容上砸下重金——千萬美元入股優(yōu)土、18億元牽手愛奇藝、入股華策,包括與金山系對于電視游戲的開拓等等,可謂下足了血本;類似的,風行電視也從資本層面解決內(nèi)容問題,它的第二股東東方明珠旗下的百視通,是國內(nèi)最大的IPTV內(nèi)容提供商;樂視、暴風、愛奇藝更是不用說,憑借用真金白銀砸出來的自有版權或自制內(nèi)容,再加上價格戰(zhàn)才在行業(yè)中有一席之地。

再回過頭來看OPPO、vivo、華為,在內(nèi)容行業(yè)本自身本就沒有太大建樹,而在資本層面也沒有內(nèi)容巨頭支撐,幾乎是從0開始,其內(nèi)容成本可想而知并不會低。止步不前并非毫無緣由。

再深入一想不難發(fā)現(xiàn),即使他們拉來一眾內(nèi)容合作商,那也是一種速成的模式,這就沒法保證內(nèi)容的獨家性,也就沒有了護城河。

③線下銷量降低,品牌認可度低

說到線下渠道,OPPO、vivo、華為可能虎軀一震,喝到:這可是我們的強項!

很遺憾,在智能電視行業(yè),這個強項可能要大打折扣。中怡康的數(shù)據(jù)顯示,2018上半年,彩電線下市場銷售量下降16.5%,銷售額下降13.3%;但線上銷售量增長40.4%,銷售額增長超過20%。

換而言之,至少在初期,OV華為若想依靠強大的線下渠道推電視難度比以往任何時候都要大。

而從品牌層面考慮,盡管價格已差別不大,但在大多數(shù)用戶心中,電視是大家電,屬于耐用品,不同于「淪為」消費品的手機,他們會謹慎理性購買。尤其是低線城市的用戶,對于創(chuàng)維、TCL、海信、長虹、康佳、索尼、三星、LG、夏普等傳統(tǒng)品牌更為認可。要他們花5000塊買一臺vivo電視?換做你,你會么?

上述家電業(yè)內(nèi)人士也表示不看好,他告訴氫媒財經(jīng):OV華為假如要是舍得付出廣告費,效果肯定會有,但是燒錢,所以很難堅持下去。

3、結語

OPPO、vivo、華為對于智能電視的止步不前,本質(zhì)上是對于智能家居行業(yè)切入點的判斷舉棋不定。

一方面,智能家居市場勢在必行。隨著手機市場的飽和、5G、AI等底層技術的成熟,加上友商小米的捷足先登,智能家居市場是大勢所趨。IDC預計智能家居市場規(guī)模到2022年將增長至2770億美元左右(1.7萬億人民幣)。這個行業(yè)OV華米都已入局,成為國產(chǎn)手機的第二戰(zhàn)場。

另一方面,智能家居市場的切入點卻不好找。由于行業(yè)整體低迷、利潤率低、開機率低以及線下渠道銷售量降低等因素,智能家居的首選入口——智能電視,必定是「不砸重金敲不開,砸了重金也未必砸出多大水花」的狀態(tài)。而智能家居的次選入口——智能音箱,雖然進入門檻更低,但就目前而言仍是小眾玩具——易觀的《中國智能音箱產(chǎn)業(yè)發(fā)展分析2017》指出智能音箱用戶集中于一二線城市有品質(zhì)生活追求的男性。

簡而言之,智能家居已成第二戰(zhàn)場,但OV華為卻沒想好如何入場。

OV華為正在猶豫進入一個1.7萬億市場的適不適合視姿勢。

最近有消息稱,做電vivo、到底OPPO、適不適合視華為等手機廠商正在評估調(diào)研電視市場,做電將有可能正式宣布進入電視市場。無獨有偶,今年8月初專注家電行業(yè)的數(shù)據(jù)機構奧維云網(wǎng)也預計,2018年下半年會有3家手機企業(yè)進入彩電行業(yè),分別是榮耀,vivo和一加手機。

雖然此消息昨晚被vivo、OPPO、榮耀否認,但一個不可否認的事實是,占據(jù)手機市場七成以上份額的OV華為,已正式宣戰(zhàn)智能家居市場,這勢必引發(fā)手機行業(yè)與智能家居行業(yè)的動蕩。

7月4,無錫包夜小三情婦(電話微信189-4469-7302)上門預約外圍上門外圍女全套一條龍供全球及一二線城市包養(yǎng)資源日OPPO、vivo兩家聯(lián)合美的、TCL等多家業(yè)內(nèi)廠商成立IoT開放生態(tài)聯(lián)盟,開始進軍智能家居市場。而6月份,華為正式推出了華為HiLink生態(tài)品牌——華為智選,也正式全面發(fā)力智能家居領域。算上先行者小米,智能家居領域已成為四大國產(chǎn)手機廠商第二戰(zhàn)場。

而這個戰(zhàn)場,毫無疑問首選的切入點正是智能電視(次選才是智能音箱),畢竟電視連接著移動設備、內(nèi)容、應用、廣告主、各類智能家居硬件等等,處于整個智能家居生態(tài)流量的入口的位置。

盡管三家均否認入局電視行業(yè),但不妨開個腦洞,小米之后,手機廠商(尤其是線下渠道發(fā)達的玩家)若入局電視行業(yè)將采取什么打法?手機廠商入局電視行業(yè),到底有多難?以至于強大如OV華為都止步不前?

1、做電視,小米向左,后來者向右?

手機廠商做電視,你最先想到的肯定是小米。是的,2013年9月小米推出小米電視,曾經(jīng)被業(yè)界視為雷軍繼小米手機后,對電視產(chǎn)品的另一個顛覆。

如果說小米電視顛覆了傳統(tǒng)電視,那么后來者能顛覆小米電視嗎?要回答這個問題,我們需要開一些腦洞。

①產(chǎn)品&價格

號稱「年輕人第一臺電視」的小米,性價比從手機延續(xù)至電視上。小米電視于2013年三季度推出時,網(wǎng)傳成本約在3100元左右,極小的出貨量決定了其成本控制無從談起,而初期2999元的定價也讓小米「賣一臺虧一臺」。當然后期開始向中高端進軍是后話了。

如果說小米是「從山腳向山腰進軍」,那么手機廠商的后來者可能要「在山腰往山頂出擊」。

后來者初期可能主打中高端產(chǎn)品,但初期由于出貨量不會太高,供應鏈環(huán)節(jié)所遭遇的挑戰(zhàn)必然也不會太小。

再綜合考慮到行業(yè)情況——奧維云網(wǎng)數(shù)據(jù)顯示,2018年第一季度電視行業(yè)中高端彩電對線上市場的貢獻率逐步提升,2018年第一季度,線上6000+產(chǎn)品的市場占比為4.8%,較去年同期增長1.5個百分點。從尺寸來看,彩電市場尺寸表現(xiàn)以55寸為分割,55寸以下產(chǎn)品市場份額全線下降,55寸及以上產(chǎn)品市場份額繼續(xù)上升。

換而言之,假如OV華為未來某天真要做電視,那么瞄準55寸及以上的產(chǎn)品的可能性較高,考慮到近來面板價格降價以及可能的促銷,價格則很可能在6000元至7000元。硬件上,高通驍龍?zhí)幚砥鳌G三星或京東方4K屏等基本中高配置都是大概率事件。

②渠道&模式:

如果說產(chǎn)品和價格是捕風捉影,那么商業(yè)模式應該能猜個八九不離十。

首先,眾所周知,在手機領域,小米依靠電商+社會化營銷起家,而OV華為的優(yōu)勢則是廣告鋪天蓋地、渠道遍地開花。尤其是OV兩家渠道下沉,深入扎根,無論是大城市仍是三四線城市,甚至區(qū)縣城鎮(zhèn)都有OV專柜。便利的售后修理以及漫山遍野的藍綠廣告給為客戶吃下定心丸。

這些渠道都是沉沒成本,假如OV華為要做智能電視,必然派上用場。

聰明的讀者可能已經(jīng)發(fā)行問題了,沒錯,若按照OV華為在手機行業(yè)的打法,營銷費用、渠道成本終將歸入產(chǎn)品售價,最終由用戶埋單,但這在智能電視上行得通嗎?

數(shù)據(jù)顯示,2017年中國彩電行業(yè)主要企業(yè)的平均利潤率僅為1.3%!換而言之這個行業(yè)硬件價格低和價格戰(zhàn)是常態(tài),用戶已習慣高性價比產(chǎn)品。初來乍到的OV華為極有可能難以適應這樣的血海市場(雖然手機市場也是血海,但畢竟買手機跟買電視大不相同)。

當然,解決方案也不是沒有,氫媒財經(jīng)猜測,如今想入局電視行業(yè)的手機廠商,可能先在一線城市自營店、體驗店推出電視新品,形成一定的用戶基礎后,再利用明星代言人、廣告等套路推出利潤率更高的產(chǎn)品進入各門店渠道。

或者,也可以通過與手機銷售掛鉤(比如買電視送手機、手機用戶買電視有折扣等)、打通會員或者補貼等形式以較低價格打開中高端電視市場,憑借廣告以及渠道優(yōu)勢大肆推廣,然后再賺內(nèi)容、廣告等方面的利潤。

2、電視行業(yè)的敲門磚,得是金磚

先行者小米向左,后來者向右,看似條條大路通羅馬,但在氫媒財經(jīng)看來,由于比小米晚入場5年,今天電視行業(yè)的敲門磚,至少得是金磚。

如今任何企業(yè)想進入這個行業(yè)都困境重重,主要有以下三點:

①市場整體低迷,開機率低

根據(jù)中怡康的統(tǒng)計,2018年上半年,中國彩電市場規(guī)模2266萬臺,同比增長0.7%,零售額規(guī)模711億元,同比下降5.9%億元。中商產(chǎn)業(yè)研究院的數(shù)據(jù)則是,上半年彩電市場零售量同比增長3.6%。不論是增長0.7%還是3.6%,都可以說整個彩電行業(yè)一片慘淡。

然而更為致命的是另一數(shù)字——開機率。

奧維云網(wǎng)今年4月發(fā)布的《2018智能電視行業(yè)發(fā)展白皮書》顯示,2018年3月份中國智能電視的日均開機率為40%。

這一本就不算太高的數(shù)字,仔細推敲后更將令行業(yè)人士心寒。一位曾在家電行業(yè)垂直門戶網(wǎng)站任職的主編告訴氫媒財經(jīng),這個數(shù)字背后其實是大量中老年人群支撐起來的,隨著時間的推進,由于進入中年期的80后90后對智能終端選擇更多,對電視的粘性自然不如上一輩,故而中長期來看開機率還會緩慢降低。

②內(nèi)容成本過高,沒有護城河

對于如今的智能電視行業(yè),內(nèi)容運營已日漸成為增收的關鍵。奧維云網(wǎng)4月末發(fā)布的《2018年OTT電商消費趨勢報告》顯示,「內(nèi)容資源豐富度」成為消費者考量的重要標準之一,有93%以上的消費者在購買智能電視時會考慮其自帶的內(nèi)容資源。

然而,對于行業(yè)后來者而言,想攪內(nèi)容的局,真得拿一根「金」箍棒。

2013年時的小米電視就在內(nèi)容上砸下重金——千萬美元入股優(yōu)土、18億元牽手愛奇藝、入股華策,包括與金山系對于電視游戲的開拓等等,可謂下足了血本;類似的,風行電視也從資本層面解決內(nèi)容問題,它的第二股東東方明珠旗下的百視通,是國內(nèi)最大的IPTV內(nèi)容提供商;樂視、暴風、愛奇藝更是不用說,憑借用真金白銀砸出來的自有版權或自制內(nèi)容,再加上價格戰(zhàn)才在行業(yè)中有一席之地。

再回過頭來看OPPO、vivo、華為,在內(nèi)容行業(yè)本自身本就沒有太大建樹,而在資本層面也沒有內(nèi)容巨頭支撐,幾乎是從0開始,其內(nèi)容成本可想而知并不會低。止步不前并非毫無緣由。

再深入一想不難發(fā)現(xiàn),即使他們拉來一眾內(nèi)容合作商,那也是一種速成的模式,這就沒法保證內(nèi)容的獨家性,也就沒有了護城河。

③線下銷量降低,品牌認可度低

說到線下渠道,OPPO、vivo、華為可能虎軀一震,喝到:這可是我們的強項!

很遺憾,在智能電視行業(yè),這個強項可能要大打折扣。中怡康的數(shù)據(jù)顯示,2018上半年,彩電線下市場銷售量下降16.5%,銷售額下降13.3%;但線上銷售量增長40.4%,銷售額增長超過20%。

換而言之,至少在初期,OV華為若想依靠強大的線下渠道推電視難度比以往任何時候都要大。

而從品牌層面考慮,盡管價格已差別不大,但在大多數(shù)用戶心中,電視是大家電,屬于耐用品,不同于「淪為」消費品的手機,他們會謹慎理性購買。尤其是低線城市的用戶,對于創(chuàng)維、TCL、海信、長虹、康佳、索尼、三星、LG、夏普等傳統(tǒng)品牌更為認可。要他們花5000塊買一臺vivo電視?換做你,你會么?

上述家電業(yè)內(nèi)人士也表示不看好,他告訴氫媒財經(jīng):OV華為假如要是舍得付出廣告費,效果肯定會有,但是燒錢,所以很難堅持下去。

3、結語

OPPO、vivo、華為對于智能電視的止步不前,本質(zhì)上是對于智能家居行業(yè)切入點的判斷舉棋不定。

一方面,智能家居市場勢在必行。隨著手機市場的飽和、5G、AI等底層技術的成熟,加上友商小米的捷足先登,智能家居市場是大勢所趨。IDC預計智能家居市場規(guī)模到2022年將增長至2770億美元左右(1.7萬億人民幣)。這個行業(yè)OV華米都已入局,成為國產(chǎn)手機的第二戰(zhàn)場。

另一方面,智能家居市場的切入點卻不好找。由于行業(yè)整體低迷、利潤率低、開機率低以及線下渠道銷售量降低等因素,智能家居的首選入口——智能電視,必定是「不砸重金敲不開,砸了重金也未必砸出多大水花」的狀態(tài)。而智能家居的次選入口——智能音箱,雖然進入門檻更低,但就目前而言仍是小眾玩具——易觀的《中國智能音箱產(chǎn)業(yè)發(fā)展分析2017》指出智能音箱用戶集中于一二線城市有品質(zhì)生活追求的男性。

簡而言之,智能家居已成第二戰(zhàn)場,但OV華為卻沒想好如何入場。