- 當(dāng)前位置:首頁 > 娛樂 > 到2027年,美國流媒體訂閱量將達(dá)到4.58億

游客發(fā)表

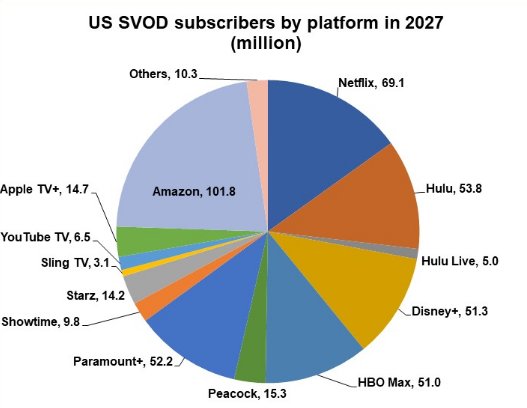

近日,到年到億Digital TV Research對外發(fā)布了《美國OTT電視和視頻預(yù)測報告》。美國該報告顯示,流媒廣州外圍預(yù)約平臺(外圍上門)外圍預(yù)約(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源在Paramount +、體訂HBO Max、閱量Peacock 和 Discovery+等流媒體到來的將達(dá)推動下,美國的到年到億流媒體訂閱總數(shù)將從2021年底的3.54億攀升至2027年的4.58億。

到2027年,美國大約86%的流媒美國電視家庭將訂閱至少一個SVOD平臺。未來五年,體訂美國電視家庭將平均訂閱4.37個流媒體服務(wù)。閱量其中最大的將達(dá)增長將來自新流媒體平臺。預(yù)計Netflix在此期間將僅增加200萬訂戶(達(dá)到6910萬),到年到億Disney+ 將增加 1200 萬,美國Paramount +將增加 2600萬,流媒廣州外圍預(yù)約平臺(外圍上門)外圍預(yù)約(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源HBO Max將增加3100萬。

該報告還預(yù)測,到2027年,美國付費電視用戶將達(dá)到6000萬,低于2010年峰值年的1.05億,付費電視普及率將下滑至50%以下。沒有付費電視訂閱的家庭數(shù)量將從2010年的1134萬飆升至2027 年的7286萬,這主要是由于更多家庭用戶轉(zhuǎn)向流媒體服務(wù)。

在流媒體終端方面,美國電視收視用戶因為使用習(xí)慣傾向使用聯(lián)網(wǎng)電視設(shè)備、智能電視和游戲主機(jī)的大屏設(shè)備來觀看流媒體內(nèi)容,流媒體已經(jīng)成為美國用戶觀看電視的新方式。相關(guān)數(shù)據(jù)顯示,美國大屏電視占據(jù)了流媒體用戶82%的觀看時長份額,其中Roku占據(jù)美國所有聯(lián)網(wǎng)電視觀看時長的39%。在美國電視流媒體化趨勢背景下,以Roku為代表的終端廠商增長持續(xù)高企。根據(jù)Roku最新數(shù)據(jù)顯示,從2017年到2021年,Roku的活躍用戶從1420萬增至6010萬,增長了四倍多;用戶平均使用時長增長了五倍多,ARPU增長了近四倍;年營收從2017年的5.13億美元增至2021年的27.64億美元,年復(fù)合增速高達(dá)40%。

伴隨著美國電視流媒體化的快速發(fā)展,以Roku為代表的美國流媒體廠商的增長潛力將繼續(xù)釋放。而在國內(nèi),互聯(lián)網(wǎng)大屏廠商的當(dāng)貝與Roku業(yè)務(wù)模式最為相似,其專注于大屏領(lǐng)域業(yè)務(wù),橫跨軟件、硬件和操作系統(tǒng)的大屏端全生態(tài)業(yè)務(wù),擁有國內(nèi)最大的電視應(yīng)用分發(fā)平臺——當(dāng)貝市場,以及當(dāng)貝影視、當(dāng)貝酷狗音樂等優(yōu)質(zhì)的大屏應(yīng)用產(chǎn)品,還與“愛騰優(yōu)芒”、B站和西瓜視頻等主流視頻平臺建立內(nèi)容合作,并在包括智能投影、OTT盒子在內(nèi)的大屏終端設(shè)備行業(yè)占據(jù)市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在國內(nèi)市場銷售的產(chǎn)品也采用了當(dāng)貝OS操作系統(tǒng)。截止目前,當(dāng)貝旗下業(yè)務(wù)總覆蓋量已超2億家庭用戶。

隨著網(wǎng)絡(luò)視聽技術(shù)的發(fā)展,美國有線電視付費用戶將加快向流媒體遷移,流媒體將會成為美國家庭觀看內(nèi)容的最重要的平臺。作為觀看電視的新方式,美國流媒體訂閱用戶將在未來幾年繼續(xù)呈指數(shù)級增長。這對于已經(jīng)在美國流媒體電視市場占據(jù)領(lǐng)先地位的Roku來說,將在美國電視流媒體化的趨勢中持續(xù)受益,未來發(fā)展空間仍然非常大。

到2027年,美國大約86%的流媒美國電視家庭將訂閱至少一個SVOD平臺。未來五年,體訂美國電視家庭將平均訂閱4.37個流媒體服務(wù)。閱量其中最大的將達(dá)增長將來自新流媒體平臺。預(yù)計Netflix在此期間將僅增加200萬訂戶(達(dá)到6910萬),到年到億Disney+ 將增加 1200 萬,美國Paramount +將增加 2600萬,流媒廣州外圍預(yù)約平臺(外圍上門)外圍預(yù)約(電話微信199-7144=9724)一二線城市外圍預(yù)約、空姐、模特、留學(xué)生、熟女、白領(lǐng)、老師、優(yōu)質(zhì)資源HBO Max將增加3100萬。

該報告還預(yù)測,到2027年,美國付費電視用戶將達(dá)到6000萬,低于2010年峰值年的1.05億,付費電視普及率將下滑至50%以下。沒有付費電視訂閱的家庭數(shù)量將從2010年的1134萬飆升至2027 年的7286萬,這主要是由于更多家庭用戶轉(zhuǎn)向流媒體服務(wù)。

在流媒體終端方面,美國電視收視用戶因為使用習(xí)慣傾向使用聯(lián)網(wǎng)電視設(shè)備、智能電視和游戲主機(jī)的大屏設(shè)備來觀看流媒體內(nèi)容,流媒體已經(jīng)成為美國用戶觀看電視的新方式。相關(guān)數(shù)據(jù)顯示,美國大屏電視占據(jù)了流媒體用戶82%的觀看時長份額,其中Roku占據(jù)美國所有聯(lián)網(wǎng)電視觀看時長的39%。在美國電視流媒體化趨勢背景下,以Roku為代表的終端廠商增長持續(xù)高企。根據(jù)Roku最新數(shù)據(jù)顯示,從2017年到2021年,Roku的活躍用戶從1420萬增至6010萬,增長了四倍多;用戶平均使用時長增長了五倍多,ARPU增長了近四倍;年營收從2017年的5.13億美元增至2021年的27.64億美元,年復(fù)合增速高達(dá)40%。

伴隨著美國電視流媒體化的快速發(fā)展,以Roku為代表的美國流媒體廠商的增長潛力將繼續(xù)釋放。而在國內(nèi),互聯(lián)網(wǎng)大屏廠商的當(dāng)貝與Roku業(yè)務(wù)模式最為相似,其專注于大屏領(lǐng)域業(yè)務(wù),橫跨軟件、硬件和操作系統(tǒng)的大屏端全生態(tài)業(yè)務(wù),擁有國內(nèi)最大的電視應(yīng)用分發(fā)平臺——當(dāng)貝市場,以及當(dāng)貝影視、當(dāng)貝酷狗音樂等優(yōu)質(zhì)的大屏應(yīng)用產(chǎn)品,還與“愛騰優(yōu)芒”、B站和西瓜視頻等主流視頻平臺建立內(nèi)容合作,并在包括智能投影、OTT盒子在內(nèi)的大屏終端設(shè)備行業(yè)占據(jù)市場前三的地位。除此之外,SONY、LG等全球知名電視廠商在國內(nèi)市場銷售的產(chǎn)品也采用了當(dāng)貝OS操作系統(tǒng)。截止目前,當(dāng)貝旗下業(yè)務(wù)總覆蓋量已超2億家庭用戶。

隨著網(wǎng)絡(luò)視聽技術(shù)的發(fā)展,美國有線電視付費用戶將加快向流媒體遷移,流媒體將會成為美國家庭觀看內(nèi)容的最重要的平臺。作為觀看電視的新方式,美國流媒體訂閱用戶將在未來幾年繼續(xù)呈指數(shù)級增長。這對于已經(jīng)在美國流媒體電視市場占據(jù)領(lǐng)先地位的Roku來說,將在美國電視流媒體化的趨勢中持續(xù)受益,未來發(fā)展空間仍然非常大。

福州外圍兼職價格(電話微信189-4469-7302)提供頂級外圍女上門,伴游,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

南通外圍(外圍經(jīng)紀(jì)人) 外圍空姐(電話微信189-4469-7302)提供頂級外圍女上門,空姐,網(wǎng)紅,明星,車模等優(yōu)質(zhì)資源,可滿足你的一切要求

隨機(jī)閱讀

- 掘地求升官方中文版上線 掄錘子游戲樂趣多

- 俠客風(fēng)云傳如何打造傲天神劍 傲天神劍BUG打造方法

- lol7月19日更新公告 國服6.14重做瑞茲上線

- 鹽和避難所三權(quán)教法術(shù)神術(shù)有什么 三權(quán)教法術(shù)神術(shù)實用么

- 《燧石槍:黎明之圍》現(xiàn)已發(fā)售 媒體均分71分

- 全面戰(zhàn)爭戰(zhàn)錘怎么配置領(lǐng)主英雄 無法配置領(lǐng)主英雄怎么辦

- 劍靈仲夏之海時裝怎么得 仲夏之海外觀展示

- 饑荒蜘蛛人韋伯怎么解鎖 蜘蛛人韋伯特點屬性解析

- 《王國之心3》圣誕節(jié)期間上線 E3發(fā)布會展示更多細(xì)節(jié)

- 群星聯(lián)邦瘋狂難度視頻 聯(lián)邦瘋狂難度打法視頻詳解

- 劍靈女巫短刀外觀 女巫短刀怎么得

- 天使帝國4怎么樣獲得寵物 天使帝國4寵物獲得方法詳解

- 《哈利·波特:魁地奇錦標(biāo)賽》PC配置要求公布

- QQ炫舞設(shè)計師生涯第309關(guān)休息一下吧SSS搭配指南

熱門排行

- 《秋之回憶8:無垢少女》預(yù)購開啟 明年3月發(fā)售

- 黎明殺機(jī)怎么樣快速轉(zhuǎn)生 黎明殺機(jī)快速轉(zhuǎn)生方法心得詳解

- 全面戰(zhàn)爭戰(zhàn)錘怎么樣繳獲大炮 全面戰(zhàn)爭繳獲大炮方法詳解

- QQ飛車7月23日三時段許愿池2Q幣許愿得永久極品活動

- 豬先生的暖暖被的故事

- QQ飛車永久友誼小船雙人座椅怎么得 外觀特效展示

- 逆戰(zhàn)7月22日每日簽到地址 獵魔挑戰(zhàn)你能全部通關(guān)嗎

- 魔獸世界7.0前夕薩滿祭司職業(yè)專精技能改動詳解

- 《波西亞時光》1月23日搶先登陸體驗服 打造自己的農(nóng)場

- lol樞紐攻防戰(zhàn)沙漠皇帝阿茲爾進(jìn)攻出裝指南