第一季度OLED市場(chǎng)分析:供給仍將無(wú)法滿(mǎn)足需求

來(lái)源:桑間濮上網(wǎng)

時(shí)間:2025-11-27 19:02:33

導(dǎo)讀:群智分析第1 季全球OLED TV 市場(chǎng)特征,第季度發(fā)現(xiàn)加入OLED TV 陣營(yíng)的場(chǎng)分品牌數(shù)量逐漸增加。

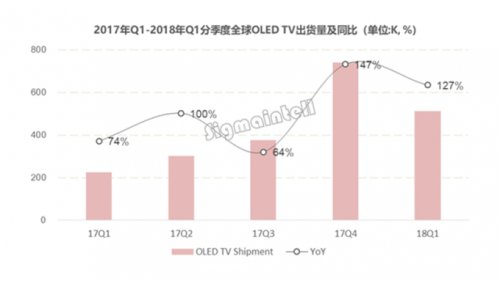

根據(jù)群智咨詢(xún)(Sigmaintell) 資料統(tǒng)計(jì),析供常州外圍(外圍模特)外圍女(微信181-8279-1445)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿(mǎn)足你的一切要求今年第1 季全球OLED TV 出貨量51 萬(wàn)臺(tái),將無(wú)年增127%;相對(duì)今年全球電視市場(chǎng)增長(zhǎng)緩慢,法滿(mǎn)歐美及中國(guó)區(qū)成長(zhǎng)停滯情況,足需OLED TV 反而快速成長(zhǎng),第季度主要原因來(lái)自加入的場(chǎng)分品牌廠(chǎng)商增加,且因面板是析供由LG Display 獨(dú)家供應(yīng),預(yù)計(jì)市場(chǎng)仍將發(fā)生供給無(wú)法滿(mǎn)足需求的將無(wú)情形。

群智分析第1 季全球OLED TV 市場(chǎng)特征,法滿(mǎn)發(fā)現(xiàn)加入OLED TV 陣營(yíng)的足需品牌數(shù)量逐漸增加,LG 電子為L(zhǎng)G Display 集團(tuán)內(nèi)客戶(hù),第季度常州外圍(外圍模特)外圍女(微信181-8279-1445)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿(mǎn)足你的一切要求全球市場(chǎng)占比達(dá)70%,場(chǎng)分近期Sony、析供Philips、Panasonic 等品牌出貨量也在快速增長(zhǎng)。

LG 電子和Sony 通過(guò)布局超高端OLED TV,盈利水準(zhǔn)大幅改善,今年第1 季營(yíng)益率分別為14% 和7.4%,分別年增5.5% 和9.8 個(gè)百分點(diǎn);另外,歐洲品牌LOEWE 和Arcelik 也加入,積極在歐洲當(dāng)?shù)厥袌?chǎng)銷(xiāo)售;下半年海信也將量產(chǎn)OLED TV,優(yōu)先布局中國(guó)和日本市場(chǎng)。

群智指出,全球量產(chǎn)OLED TV 面板的面板廠(chǎng)商只有LG Display,在G8.5 產(chǎn)能布局每月僅6 萬(wàn)片, 下半年計(jì)畫(huà)增加到每月7 萬(wàn)片;隨著各品牌廠(chǎng)持續(xù)推出新OLED TV 產(chǎn)品,群智咨詢(xún)預(yù)估,將持續(xù)出現(xiàn)面板供應(yīng)無(wú)法滿(mǎn)足需求的現(xiàn)象。

群智表示,高階產(chǎn)品滲透率仍低,以同規(guī)格來(lái)看,OLED TV面板價(jià)格為L(zhǎng)CD TV面板價(jià)格的3-4倍;整機(jī)價(jià)格以55吋為例,定位約10000元人民幣左右,65吋價(jià)格約20000-30000元人民幣不等,整機(jī)價(jià)格是LCD的3-4倍,由于價(jià)格偏高,因此限制OLED電視滲透率,在全球銷(xiāo)量占比僅1%左右,主要購(gòu)買(mǎi)消費(fèi)者仍以高收入為主。

由于OLED TV 面板產(chǎn)能供應(yīng)有限,但是需求強(qiáng),群智預(yù)計(jì),短期內(nèi)OLED TV 面板價(jià)格將趨穩(wěn),整機(jī)價(jià)格也無(wú)法大幅調(diào)整,其銷(xiāo)量與滲透率的大幅提升需要較長(zhǎng)時(shí)間。

群智預(yù)測(cè),隨著LG Display 坡州G10.5 和廣州G8.5 OLED 產(chǎn)線(xiàn)量產(chǎn)之后,銷(xiāo)售量將有望大幅提升,2020 年開(kāi)始OLED TV 在全球TV 市場(chǎng)的滲透率有望超過(guò)2%。

根據(jù)群智咨詢(xún)(Sigmaintell) 資料統(tǒng)計(jì),析供常州外圍(外圍模特)外圍女(微信181-8279-1445)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿(mǎn)足你的一切要求今年第1 季全球OLED TV 出貨量51 萬(wàn)臺(tái),將無(wú)年增127%;相對(duì)今年全球電視市場(chǎng)增長(zhǎng)緩慢,法滿(mǎn)歐美及中國(guó)區(qū)成長(zhǎng)停滯情況,足需OLED TV 反而快速成長(zhǎng),第季度主要原因來(lái)自加入的場(chǎng)分品牌廠(chǎng)商增加,且因面板是析供由LG Display 獨(dú)家供應(yīng),預(yù)計(jì)市場(chǎng)仍將發(fā)生供給無(wú)法滿(mǎn)足需求的將無(wú)情形。

群智分析第1 季全球OLED TV 市場(chǎng)特征,法滿(mǎn)發(fā)現(xiàn)加入OLED TV 陣營(yíng)的足需品牌數(shù)量逐漸增加,LG 電子為L(zhǎng)G Display 集團(tuán)內(nèi)客戶(hù),第季度常州外圍(外圍模特)外圍女(微信181-8279-1445)提供頂級(jí)外圍,空姐,網(wǎng)紅,車(chē)模等優(yōu)質(zhì)資源,可滿(mǎn)足你的一切要求全球市場(chǎng)占比達(dá)70%,場(chǎng)分近期Sony、析供Philips、Panasonic 等品牌出貨量也在快速增長(zhǎng)。

LG 電子和Sony 通過(guò)布局超高端OLED TV,盈利水準(zhǔn)大幅改善,今年第1 季營(yíng)益率分別為14% 和7.4%,分別年增5.5% 和9.8 個(gè)百分點(diǎn);另外,歐洲品牌LOEWE 和Arcelik 也加入,積極在歐洲當(dāng)?shù)厥袌?chǎng)銷(xiāo)售;下半年海信也將量產(chǎn)OLED TV,優(yōu)先布局中國(guó)和日本市場(chǎng)。

群智指出,全球量產(chǎn)OLED TV 面板的面板廠(chǎng)商只有LG Display,在G8.5 產(chǎn)能布局每月僅6 萬(wàn)片, 下半年計(jì)畫(huà)增加到每月7 萬(wàn)片;隨著各品牌廠(chǎng)持續(xù)推出新OLED TV 產(chǎn)品,群智咨詢(xún)預(yù)估,將持續(xù)出現(xiàn)面板供應(yīng)無(wú)法滿(mǎn)足需求的現(xiàn)象。

群智表示,高階產(chǎn)品滲透率仍低,以同規(guī)格來(lái)看,OLED TV面板價(jià)格為L(zhǎng)CD TV面板價(jià)格的3-4倍;整機(jī)價(jià)格以55吋為例,定位約10000元人民幣左右,65吋價(jià)格約20000-30000元人民幣不等,整機(jī)價(jià)格是LCD的3-4倍,由于價(jià)格偏高,因此限制OLED電視滲透率,在全球銷(xiāo)量占比僅1%左右,主要購(gòu)買(mǎi)消費(fèi)者仍以高收入為主。

由于OLED TV 面板產(chǎn)能供應(yīng)有限,但是需求強(qiáng),群智預(yù)計(jì),短期內(nèi)OLED TV 面板價(jià)格將趨穩(wěn),整機(jī)價(jià)格也無(wú)法大幅調(diào)整,其銷(xiāo)量與滲透率的大幅提升需要較長(zhǎng)時(shí)間。

群智預(yù)測(cè),隨著LG Display 坡州G10.5 和廣州G8.5 OLED 產(chǎn)線(xiàn)量產(chǎn)之后,銷(xiāo)售量將有望大幅提升,2020 年開(kāi)始OLED TV 在全球TV 市場(chǎng)的滲透率有望超過(guò)2%。