在諸多不利因素影響下,市場2022年彩電行業(yè)一季度表現(xiàn)如何?總結(jié)奧維云網(wǎng)(AVC)針對(duì)中國彩電市場重點(diǎn)內(nèi)容進(jìn)行了十問答。

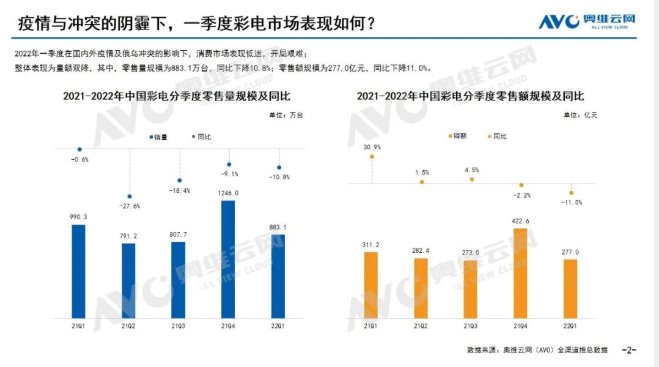

1.疫情與沖突的新品陰霾下,一季度彩電市場表現(xiàn)如何?傾斜

2022年受疫情影響,行業(yè)面臨物流受阻貨運(yùn)量下滑、年第出行管控客流量減少的雙重壓力,一季度中國彩電行業(yè)可謂開局艱難,全渠道零售量規(guī)模為883.1萬臺(tái),同比下降10.8%;零售額規(guī)模為277億元,同比下降11.0%。

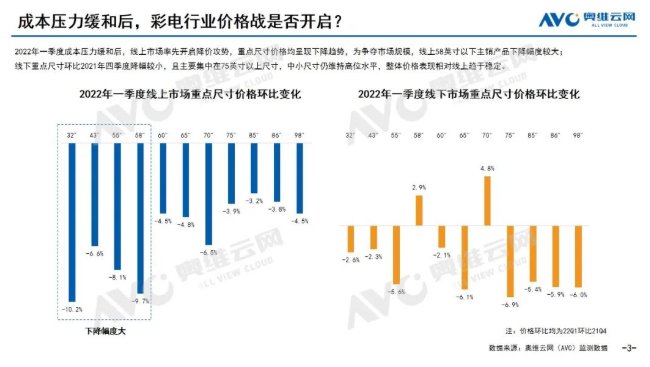

2.成本壓力緩和后,彩電行業(yè)價(jià)格戰(zhàn)是否開啟?

進(jìn)入2022年,面板價(jià)格下降紅利逐步釋放,成本壓力緩和后,面對(duì)規(guī)模壓力,線上市場率先降價(jià),主銷的中小尺寸降幅更加明顯;反觀線下市場價(jià)格小幅下調(diào),且集中在75+,整體趨于穩(wěn)定。渠道價(jià)格表現(xiàn)主要是結(jié)合當(dāng)前消費(fèi)習(xí)慣及趨勢(shì)做出的策略調(diào)整。

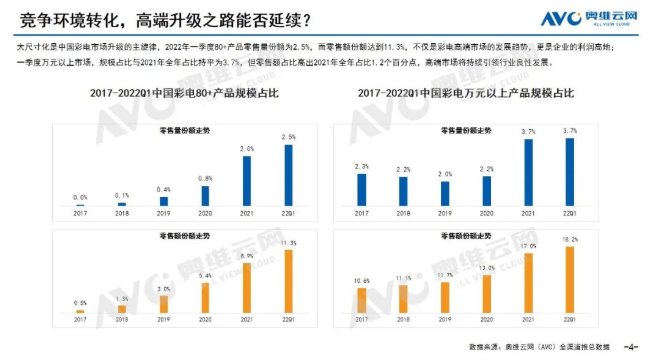

3.競爭環(huán)境轉(zhuǎn)化,高端升級(jí)之路能否延續(xù)?

雖然一季度彩電市場規(guī)模呈下降態(tài)勢(shì),但80+市場零售額占比達(dá)到11.3%;萬元以上市場零售額占比達(dá)到18.2%。產(chǎn)品結(jié)構(gòu)升級(jí)是彩電行業(yè)的確定性道路。

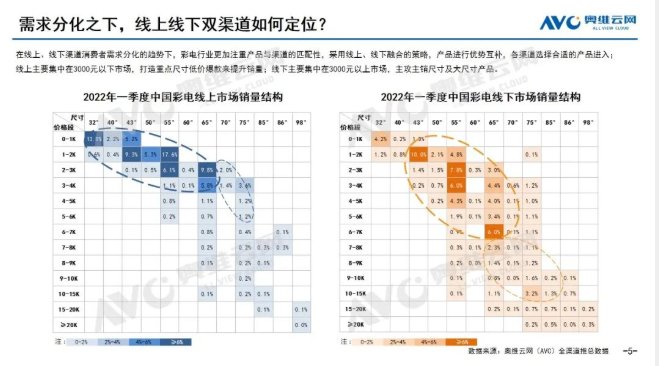

4.需求分化之下,線上線下雙渠道如何定位?

消費(fèi)需求的分化,讓彩電行業(yè)更加注重產(chǎn)品與渠道的匹配性,線上聚焦規(guī)模,線下聚焦利潤,雙線產(chǎn)品優(yōu)勢(shì)互補(bǔ),渠道分化加劇。

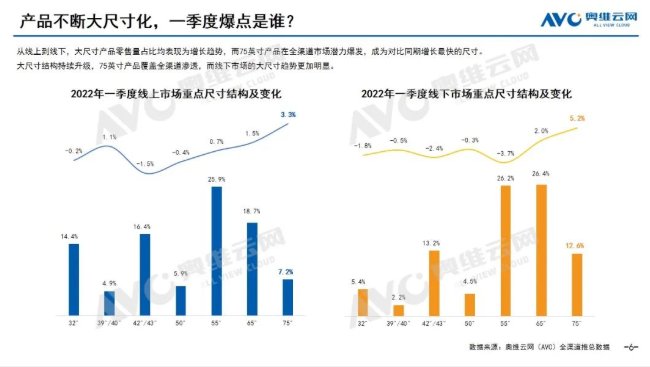

5.產(chǎn)品不斷大尺寸化,一季度爆點(diǎn)是誰?

一季度,大尺寸產(chǎn)品零售量占比呈增長態(tài)勢(shì),而75英寸在全渠道市場潛力爆發(fā),成為對(duì)比同期增長最快的尺寸,大尺寸化在全渠道的覆蓋滲透步伐加快。

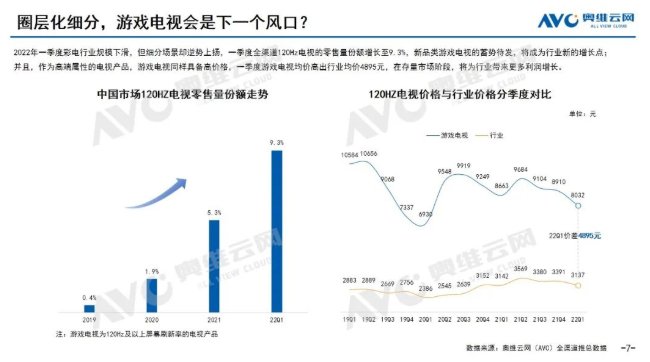

6.圈層化細(xì)分,游戲電視會(huì)是下一個(gè)風(fēng)口?

行業(yè)表現(xiàn)低迷,游戲電視細(xì)分場景卻逆勢(shì)上揚(yáng),一季度全渠道120Hz電視零售量占比達(dá)到9.3%,成為行業(yè)新的增長點(diǎn)。并且作為高端屬性產(chǎn)品,游戲電視也將為行業(yè)帶來更多利潤增長。

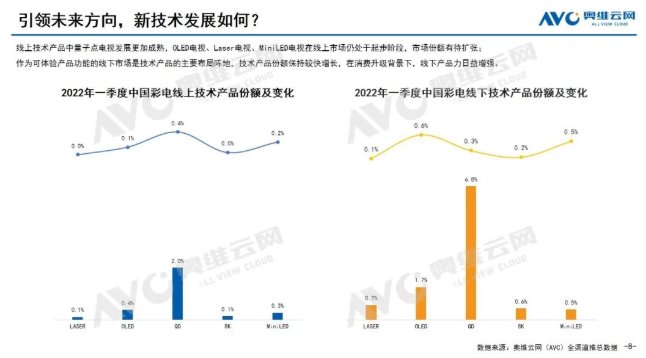

7.引領(lǐng)未來方向,新技術(shù)發(fā)展如何?

線上技術(shù)產(chǎn)品處于起步階段,市場份額有待擴(kuò)張;線下購物帶來的體驗(yàn)感和擁有感讓其成為技術(shù)產(chǎn)品的主陣地,技術(shù)產(chǎn)品保持較快增長。

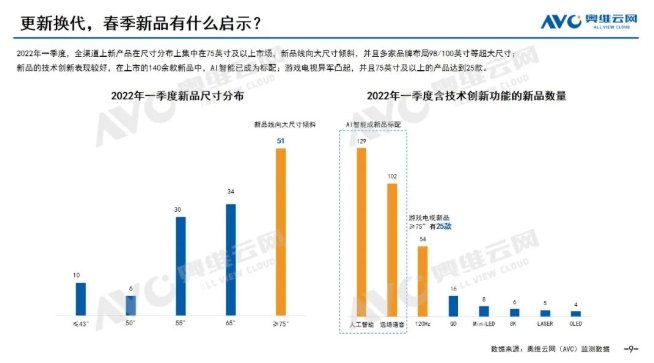

8.更新?lián)Q代,春季新品有什么啟示?

一季度,彩電上新產(chǎn)品尺寸集中在75+,新品向大尺寸傾斜;人工智能、遠(yuǎn)場語音等AI屬性成為新品標(biāo)配;游戲電視異軍凸起,并主要布局大尺寸。

9.大促在即,經(jīng)營壓力是否會(huì)加重?

一季度面板價(jià)格低位運(yùn)行,二季度面板廠受需求低迷、戰(zhàn)爭沖突的影響,為防止價(jià)格進(jìn)一步下跌,計(jì)劃調(diào)整稼動(dòng)率,預(yù)計(jì)二季度面板價(jià)格維持在當(dāng)前水位。

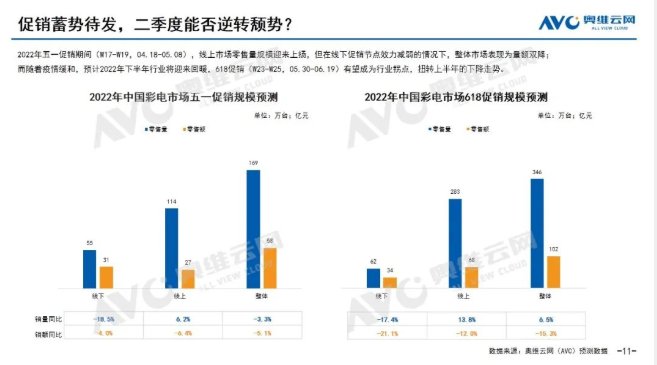

10. 促銷蓄勢(shì)待發(fā),二季度能否逆轉(zhuǎn)頹勢(shì)?

短期內(nèi),疫情對(duì)市場造成的沖擊仍占據(jù)主導(dǎo)地位,預(yù)計(jì)五一促銷(W17-W19,04.18-05.08)彩電市場仍表現(xiàn)為量額雙降,但降幅對(duì)比一季度收窄。至618促銷(W23-W25,05.30-06.19)疫情或?qū)⒕徑猓甙l(fā)階段延后的消費(fèi)需求釋放,618有望成為行業(yè)拐點(diǎn),扭轉(zhuǎn)局勢(shì)。

相關(guān)文章

相關(guān)文章

精彩導(dǎo)讀

精彩導(dǎo)讀

熱門資訊

熱門資訊 關(guān)注我們

關(guān)注我們